سود بورس عامل گرانی نجومی مسکن!

طی هفتههای اخیر دستهای از عوامل فروش آپارتمان برای تعیین «قیمت پیشنهادی» مدنظر خود، بازدهی کوتاهمدت بازار سرمایه و میزان رشد شاخص در این بازار را ملاک عمل قرار دادهاند، بهطوریکه، ارقام نجومی سود بورسبازها در کوتاهمدت، هماکنون به «خطکش» این گروه از ملاکان تبدیل شده است.

، تورم بیسابقه توام با رکود در بازار مسکن خرداد (رشد ماهانه قیمت)، علاوهبر دو عامل قدیمی، یک علت جدید هم داشت.

دستهای از فروشندهها طی هفتههای اخیر بازدهی کوتاهمدت بورس را ملاک عمل تعیین «قیمت پیشنهادی» قرار دادهاند که البته اگر چه این رفتار مورد پذیرش بخشی از خریداران سرمایهای قرار گرفت، اما مانع رشد معاملات مسکن شد.

فاکتور «بازدهی بورس» در محاسبات فروشندههای آپارتمان بدون توجه به روند بلندمدت در شرایطی است که رابطه ۲۸ ساله بورس و مسکن، متوسط نرخهای رشد را مشخص میکند.

بخشی از تورم ماهانه بیسابقه در معاملات مسکن خردادماه، با یک «هیجان تازه» در سمت عرضه (فروشندهها) شارژ شد که برخلاف دو مولد دیگر تورم ملکی، ریشه این هیجان -عامل جدید- عمدتا «سوءبرداشت» فعالان ملکی از فعل و انفعالات بازار کوتاهمدت پیشتاز بوده است.

گزارشها درباره وضعیت فعلی حاکم بر بازار معاملات مسکن شهر تهران حاکی است: نرخ رشد ماهانه ۷/ ۱۱ درصدی میانگین قیمت واحدهای مسکونی در پایان بهار امسال، در طول حداقل سه دهه اخیر در پایتخت بیسابقه بوده است.

سال ۹۷ که روند رشد قیمت مسکن در تهران بعد از افزایش خفیف پایان سال ۹۶، تند شد میانگین تورم ماهانه آپارتمانها به حدود ۵/ ۵ درصد رسید و در سال ۹۸ نیز به رغم تداوم جهش و صعود شدید قیمت مسکن اما میانگین تورم ماهانه ملکی زیر ۴ درصد ماند. از طرفی، بیشترین رشد ماهانه قیمت آپارتمانهای فروخته شده در پایتخت طی این مدت، ۴/ ۱۱ درصد و برای اردیبهشت ۹۸ بوده است.

با این حال ماه گذشته در شرایطی که بخش زیادی از تقاضای مصرفی- خانهاولیها و متقاضیان تبدیل بهتر واحد مسکونی- در مقایسه با سال قبل، از بازار خارج شده بودند و حتی اشتهای سفتهبازی ملکی به مراتب فروکش کرده بود، رکورد تاریخی بیشترین جهش ماهانه قیمت مسکن به ثبت میرسد.

تحقیقات میدانی درباره رفتار فروشندهها در ماه گذشته نشان میدهد: طی هفتههای اخیر دستهای از عوامل فروش آپارتمان برای تعیین «قیمت پیشنهادی» مدنظر خود، بازدهی کوتاهمدت بازار سرمایه و میزان رشد شاخص در این بازار را ملاک عمل قرار دادهاند، بهطوریکه، ارقام نجومی سود بورسبازها در کوتاهمدت، هماکنون به «خطکش» این گروه از ملاکان تبدیل شده است.

عمده افرادی که برای فروش آپارتمان خود، مبنای تعیین «قیمت پیشنهادی» را بازدهی بورس در نظر گرفتهاند سرمایهگذاران سالهای ۹۷ و ۹۸ بازار مسکن هستند که بخشی از این گروه را سفتهبازها (معاملهگران کوتاهمدت بازار مسکن که با هدف سودگیری روی امواج روزانه و ماهانه تورم ملکی، اقدام به خرید و فروش سریع میکنند) و بخش دیگر را خریداران سرمایهای تشکیل دادهاند.

نگاه این گروه از فروشندههای مسکن به شاخص بازار سرمایه (در یک مقطع) برای افزایش «قیمت پیشنهادی» در فایلهای در نوبت فروش در بنگاهها اگر چه تا حدودی روی حجم معاملات آپارتمان در پایتخت تاثیر کاهشی گذاشت (افت ۴ درصدی معاملات در خرداد نسبت به اردیبهشت) اما برآیند این نگاه باعث افزایش ۲ میلیون تومانی قیمت آپارتمان در هر مترمربع و رسیدن سطح میانگین قیمتها به مترمربعی ۱۹ میلیون تومان شد.

در شرایط فعلی، «التهاب قیمتها در بازارهای اصلی همچون ارز، سکه و سهام» از یکسو و «کسری عرضه فایل فروش آپارتمان ناشی از رکود ساختمانی پنج سال اخیر» از سوی دیگر، دو نیروی مولد تورم مسکن در پایتخت و دیگر شهرها هستند که باعث شده در بازار معاملات ملک به رغم رکود، سطح قیمتها مدام افزایش پیدا کند. در این میان، «هیجان بورسی گروهی از فروشندههای مسکن» بهعنوان عامل سوم تورمساز در این بازار خودنمایی میکند.

بررسیها اما نشان میدهد: هیجان تازه شکل گرفته در بازار مسکن- ملاک عمل قراردادن بازدهی مقطعی بورس برای میزان افزایش قیمت مسکن و تعیین «قیمت پیشنهادی» براین اساس- از یک سوءبرداشت تغذیه میشود. بهطوریکه تصور آن است که در کوتاهمدت میزان رشد قیمت مسکن باید با رشد شاخص در بازار سرمایه برابر شود.

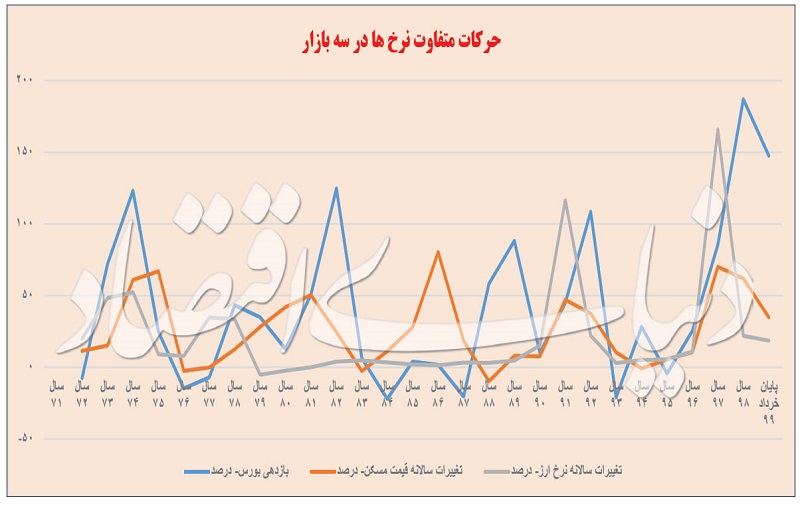

در قالب این تصور- انتظار برابری تورم مسکن با بازدهی بورس- مراجعه دوباره برخی فروشندهها به واسطههای ملکی برای تغییر صعودی قیمت پیشنهادی در فایلها شکل گرفته است. با این حال رابطه ۲۸ ساله مسکن و بورس (تغییرات بلندمدت) با معیار «میزان افزایش قیمت و بازدهی» اثبات میکند: در هیچ یک از دورههای گذشته که این دو بازار با رونق معاملات، جهش قیمت یا صعود بازدهی همراه شدند، میزان رشد قیمت مسکن در تهران با رشد شاخص بورس در آن مقطع برابر نبوده و همواره نرخ بازدهی بازار سرمایه با فاصله قابل توجهی، بیشتر از تورم مسکن بوده است. این فاصله، به خصوص در مقاطع رشد قیمت و صعود شاخص، بیشتر از دورههای زمانی بعد از آن، خودنمایی میکند.

نتایج این بررسی حاکی است: میانگین بازدهی سالانه بورس تهران طی سالهای ۷۲ تا ۹۸ رقمی معادل ۵/ ۳۸ درصد بوده است. این نرخ میانگین با احتساب بازدهی به ثبت رسیده در بهار ۹۹ به عدد ۴۲ درصد میرسد.

اما میانگین رشد سالانه قیمت مسکن در تهران در همین فاصله زمانی (۷۲ تا ۹۸) برابر با ۷/ ۲۵ درصد بوده است. به این ترتیب با مقایسه میانگین بازدهی سالانه بورس و تورم میانگین سالانه مسکن مشخص میشود شیب رشد قیمت مسکن حتما به اندازه رشد شاخص در بورس نیست.

شناسایی این رابطه به شکل جزئیتر با مقایسه نرخ رشدها در سه دهه اخیر امکانپذیر است. در دهه ۷۰ میانگین بازدهی بورس ۷/ ۳۳ درصد، در دهه ۸۰ رقمی معادل ۴/ ۳۰ درصد و در دهه فعلی رقمی برابر با ۵۲ درصد بوده است. در مقابل تورم میانگین سالانه مسکن در این سه دهه به ترتیب ۱/ ۲۴ درصد، ۱/ ۲۵ درصد و ۸/ ۲۷ درصد محاسبه شده است. در این مقایسه بیشتر شدن فاصله نرخها در طول سالهای اخیر قابل ردیابی است.

در یکسال اخیر تب سرمایهگذاری در بورس و پرواز شاخص در بازار سرمایه، دستکم دو اتفاق را برای بازار معاملات مسکن رقم زد. هیجان بازار سرمایه در ابتدا فضای روانی بازار مسکن را تحت تاثیر قرار داد، بهطوریکه دستهای از خانهاولیها که قدرت خرید مسکن را با ضربه از ناحیه جهش قیمت، از دست داده بودند تصمیم گرفتند با سرمایهگذاری در بورس، توان خرید خود را احیا کنند.

اخیرا نیز هیجان بورس باعث شکلگیری هیجان در گروهی از فروشندههای آپارتمان برای انتقال کامل بازدهی بورس به تورم مسکن شده است. در این مقطع آنچه این هیجان را شارژ میکند، بازدهی نجومی این دوره از رونق بورس تهران است.

شاخص در بازار سرمایه از ابتدای سال ۹۶ تا پایان خرداد امسال، ۵/ ۱۶ برابر شد در حالی که متوسط قیمت مسکن در تهران در این فاصله ۳/ ۴ برابر شده است. این فاصله که بخش زیادی از آن طی دو فصل گذشته شکل گرفته است، توقع گروهی از فروشندههای آپارتمان برای برابر شدن سریع نرخهای رشد را بهوجود آورده است.

این در حالی است که در دوره قبلی رونق بورس و رشد قیمت مسکن-سالهای ۸۸ تا ۹۲- نیز شبیه همین فاصله در نرخ رشد قیمت و میزان بازدهی رقم خورد. شاخص در بازار سرمایه در فاصله ابتدای ۸۸ تا پایان ۹۲ تقریبا ۷/ ۹ برابر شد در حالی که میانگین قیمت مسکن در تهران در حد ۱۶۰ درصد افزایش پیدا کرد (۶/ ۲ برابر شد).

این مقایسه به رغم آنکه، «تفاوت رشد بازدهی آن هم به میزان قابل توجه در دورههای رونق و جهش، در دو بازار مسکن و بورس» را نشان میدهد، بیانگر همجهت بودن این دو بازار (رابطه نسبی) نیز هست.

نمودار مربوط به تغییرات بلندمدت گذشته قیمت مسکن در تهران و رشد شاخص در بازار سرمایه مشخص میکند: مقاطع زمانی رشدها اغلب یکسان بوده است با این تفاوت که معمولا رشد شاخص زودتر از رشد قیمت مسکن اتفاق افتاده است. این تصویر همچنین بیانگر تشدید فاصله نرخهای رشد در مقطع زمانی اخیر است.

اطلاع از رابطه واقعی بین دو بازار مسکن و بورس براساس الگوی گذشته میتواند سوءبرداشت موجود در بین فروشندههای آپارتمان را تا حدودی رفع کند.به این معناکه در کوتاه مدت الزاما برابری یا نزدیک شدن نرخهای رشد اتفاق نمیافتد. ضمن آنکه شرایط در بازار مسکن برای رشد قیمت (نبود تقاضا) فراهم نیست.

در حال حاضر سرمایهگذاری بخش زیادی از خانوارها در بورس نوعی تیغ دو لبه برای بازار مسکن میتواند محسوب شود. این اتفاق از یکسو بخشی از تقاضای سرمایهای که همواره به شکل سنتی در زمان انتظارات تورمی و نااطمینانی به آینده، روانه بازار ملک میشود را در دورههای آتی میتواند به سمت بازار سرمایه جذب کند.

این اتفاق برای بازار مسکن تا حدودی مناسب ارزیابی میشود. اما اتفاق دوم آن است که در صورت نزولی شدن شاخص در بازار سرمایه، احتمال دارد بخشی از سرمایههای آماده تبدیل، روانه بازار ملک شود.

در ماههای آینده هر نوع افزایش شدید قیمت فروش آپارتمان تاثیر معکوس روی حجم معاملات خواهد داشت و برعکس. هر چند رشد نقدینگی و انتظارات تورمی از جمله عوامل تورمساز در بازار مسکن و سایر بازارها بوده و هست اما برداشتهای نادرست همچون نگاهی که ماه گذشته درباره رابطه بورس و مسکن وجود داشت نیز میتواند زمینهساز شوک قیمتی و سنگینتر شدن رکود ملکی شود.

این نوع برداشتها در ابتدا، توقع «فروش با قیمت بالاتر» ایجاد میکند و در صورتی که قیمتهای پیشنهادی بالا مورد پذیرش متقاضیان خرید مسکن- چه سرمایهای و چه مصرفی- قرار نگیرد اسباب رکود بیشتر را فراهم میآورد.